С появлением детей у большинства семей возникает острая потребность в приобретении либо расширении собственного жилья. Если у семьи совсем нет денег на квартиру, тогда для них самый оптимальный вариант покупки недвижимости – это ипотека с материнским капиталом. О том, как вложить материнский капитал в ипотеку, поговорим в этой статье.

Самое основное о материнском капитале

Для увеличения рождаемости наше государство с 01 января 2007 г. оказывает финансовую поддержку семьям с детьми. Данная поддержка осуществляется в соответствии с программой о материнском (семейном) капитале или МСК.

Размер выплаты и кто имеет право получить?

В 2007 г. материнский капитал был утвержден в сумме 250 тыс. руб. Затем ежегодно сумма увеличивалась в соответствии с уровнем инфляции. Однако, начиная с 2015 г., размер МСК не менялся и замер на отметке – 453 026 руб.

Утвержденная в 2007 г. программа материнского капитала была рассчитана на 10 лет до 2016 года включительно. Однако срок действия программы уже дважды продлевали. Теперь она действует до 31 декабря 2021 г.

Условия для получения сертификата на МСК:

- оба родителя или кто-то один должны быть гражданами России;

- ребенок, рождение которого дает семье право на МСК, должен быть гражданином России и появиться на свет позже 01 января 2007 г.;

- в семье уже есть хотя бы один ребенок;

- семья впервые использует право на МСК.

Сертификат получают преимущественно женщины. Однако в законе определены случаи, когда материнский капитал может быть выдан мужчине или даже детям.

На что можно потратить?

Закон строго ограничивает направления расходования средств маткапитала.

Попытки обналичить сертификат либо использовать его в целях, которые не указаны в законе, влекут за собой требование Пенсионного фонда РФ вернуть потраченные суммы и даже уголовную ответственность.

Закон разрешает:

- Решить жилищный вопрос.

- Оплатить образование своим детям, в том числе дошкольное.

- Направить средства на формирование пенсии.

- Приобрести необходимые для детей-инвалидов товары и услуги.

- Ежемесячно, начиная с 01.01.2018 г., получать выплату, связанную с появлением в семье второго ребенка.

Чаще всего деньги направляются на приобретение жилья в ипотеку. Для этого можно:

- внести первоначальный взнос по ипотечному кредиту;

- погасить основной долг и проценты по уже оформленному ипотечному кредиту.

При этом сертификатом позволено воспользоваться сразу, как только вы его получите.

Важно! Закон требует обязательного оформления в общую долевую собственность жилья, на приобретение которого были потрачены средства МСК. Доли должны быть выделены на каждого члена семьи

Родители определяют величину доли для каждого ребенка и составляют обязательство, которое необходимо заверить у нотариуса. После покупки квартиры или полного погашения ипотеки данное обязательство необходимо выполнить.

Как именно будут выделены доли (соглашением об определении долей или договором дарения), родители определяют при составлении обязательства. Подписав все необходимые документы о наделении детей правом собственности на доли, они передаются в Росреестр для регистрации.

Рассмотрим, как внести средства МСК в счет погашения действующего ипотечного кредита и как оплатить первый взнос.

Гасим уже взятую ипотеку

Если квартира была куплена в ипотеку до того, как был получен сертификат, то закон все равно разрешает направить маткапитал на погашение кредитного обязательства. Соберите документы в соответствии со следующим перечнем.

Затем предоставьте их копии вместе с оригиналами в отделение Пенсионного фонда. Перевод денег в банк будет осуществлен в срок, не превышающий одного месяца и 10 рабочих дней, начиная с момента, когда было подано заявление, если, конечно, у ПФР не возникнет оснований для отказа.

Оплачиваем маткапиталом первоначальный взнос

Непременным условием для получения ипотеки является первоначальный взнос, размер которого должен составлять не менее 15 % от цены, планируемой к приобретению квартиры. Если у семьи нет достаточной суммы, то для уплаты первого взноса некоторые кредитные организации принимают МСК.

В данном случае банк либо увеличивает сумму кредита на размер маткапитала, либо выдает еще один заем равный соответствующей сумме. Эти деньги перечисляются продавцу квартиры как первый взнос.

Затем после регистрации ипотеки и права собственности на жилье заемщик обращается в ПФР с заявлением о перечислении в банк средств МСК. После перечисления денег банк пересчитает ежемесячный платеж и составит обновленный график платежей.

Какие банки выдают ипотеку с участием материнского капитала?

Не каждая кредитная организация охотно принимает средства МСК для уплаты первоначального взноса по ряду причин:

- наличие сертификата не гарантирует платежеспособность заемщика;

- в залоге у банка оказывается жилье, в том числе с несовершеннолетними собственниками. Если заемщик окажется неспособным погашать кредит, то с реализацией такой квартиры возникнут сложности.

Тем не менее количество кредитных организаций, принимающих средства МСК, ежегодно увеличивается. Для таких заемщиков разрабатываются специальные кредитные продукты. Условия кредитования различные, но наиболее выгодные предлагают крупные банки с государственным участием, в частности Сбербанк или ВТБ.

Условия предоставления ипотечных кредитов при покупке квартиры с использованием материнского капитала.

| Банк | Сбербанк | ВТБ | Открытие | Газпромбанк | Россельхозбанк |

| Ипотечная программа | Ипотека плюс материнский капитал | Новостройка/вторичное жилье | Квартира + Материнский капитал / Новостройка + Материнский капитал | Первичный и вторичный рынок | Молодая семья и материнский капитал |

| Ставка | от 8,9 % | от 9,1 % | от 8,7% | от 9 % | от 9,3 % |

| Срок | до 30 лет | ||||

| Минимальная сумма кредита | 300 тыс. руб. | 600 тыс. руб. | 500 тыс. руб. | 500 тыс. руб. | 100 тыс. руб. |

| Первоначальный взнос | от 15 % с учетом средств МСК | от 10 % с учетом средств МСК | от 10 % с учетом средств МСК | от 10 % (взнос может быть уменьшен на сумму МСК, но не менее чем до 5 %) | от 15 % с учетом средств МСК |

Порядок действий при оформлении ипотеки

Выбрав подходящий банк, можно приступать к первому шагу для получения кредита на покупку жилья, а именно одобрению ипотеки.

Шаг 1. Получить одобрение в банке.

Основное условие для одобрения ипотеки – это наличие и подтверждение стабильного дохода. Если женщина, на имя которой выдан сертификат, находится в декретном отпуске и не имеет официального заработка, то основным заемщиком по ипотеке может выступить супруг, а женщина автоматически станет созаемщиком по кредиту.

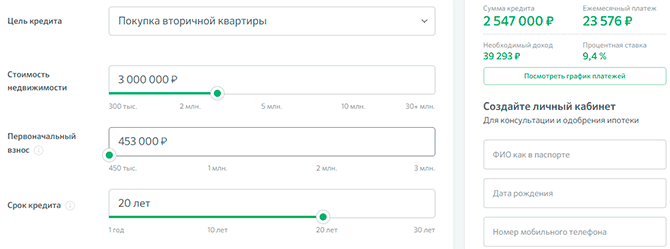

Стоит также учесть, что банк выдает кредит в сумме, не превышающей 85 % от стоимости жилья. Это значит, что, используя только средства МСК для оплаты первоначального взноса в размере 453 тыс. руб., приобретаемая квартира не должна быть дороже 3 млн. руб., потому что кредит может быть выдан на сумму не более 2 млн. 567 тыс. руб.

Первым делом необходимо рассчитать примерный ежемесячный платеж и оценить свои возможности по оплате кредита. Для этого очень удобно использовать ипотечные калькуляторы, которые есть на сайтах всех ведущих банков страны.

Если ежемесячный платеж вас не испугал, то можно смело направлять в банк заявку на ипотеку. Сделать это можно непосредственно в офисе кредитной организации либо направить заявку онлайн.

Перечень документов в разных банках может отличаться. Подробный список можно посмотреть на сайте конкретного банка. Ниже представлен стандартный пакет документов для подачи заявки на ипотеку Сбербанка.

Также потребуется предоставить:

- сертификат на МСК;

- все свидетельства о рождении на детей до 18 лет;

- свидетельство о заключении брака.

В течение недели банк примет решение об оформлении ипотеки. На практике решение выдается уже на второй день. В одобренной заявке содержится максимальная сумма кредита, максимальный срок и ставка процента по кредиту. Представитель кредитной организации обязательно позвонит и пригласит на собеседование, чтобы уточнить все условия заявки и, возможно, попросит предоставить дополнительные документы.

Заявка действительна в течение определенного времени, которое банк определяет самостоятельно. Как правило, срок действия заявки составляет не более 90 дней. За этот срок необходимо подобрать квартиру и собрать документы.

Шаг 2. Подобрать недвижимость и получить согласование.

Подобранная квартира должна понравиться не только покупателю, но и быть одобрена банком, который выделяет средства на ее покупку. Для этого необходимо направить следующие документы по квартире:

- заключение эксперта о стоимости квартиры;

- свидетельство о регистрации прав собственности;

- выписка из Росреестра о сделках с квартирой;

- если квартиру продает супружеская пара, то потребуется заверенное у нотариуса согласие второго супруга на продажу квартиры.

Банк проверит представленные документы и выдаст заключение в течение 3 – 5 дней. Получив одобрение, можно идти в банк для заключения сделки.

Шаг 3. Заключить сделку и пройти регистрацию в Росреестре.

На данном этапе порядок действий будет следующий:

- Подписание договора ипотечного кредитования. Предварительно можно ознакомиться с шаблоном договора и заранее уточнить у ипотечного менеджера все непонятные моменты. При подписании кредитного договора необходимо тщательно проверить всю ключевую информацию и особое внимание уделить графику погашения, в котором прописана сумма ежемесячного платежа.

- Заключение договора купли-продажи квартиры. Целесообразно сразу прописать в договоре размеры долей детей и родителей.

- Регистрация сделки в Росреестре. Для регистрации сделки в Росреестр передаются необходимые документы. При этом регистрируется не только смена собственника, но также и залог в пользу банка, то есть ипотека. Результат регистрации будет отражен в выписке из ЕГРН.

Шаг 4. Обратиться в ПФР.

Для того чтобы средства МСК были перечислены в банк, необходимо обратиться в ПФР для распоряжения средствами маткапитала. Список документов для предоставления:

- заявление владельца сертификата о распоряжении средствами МСК;

- сертификат МСК;

- паспорт и СНИЛС владельца сертификата МСК;

- свидетельство о браке;

- договор ипотечного кредитования.

В установленный срок ПФР принимает решение и перечисляет деньги в банк.

Шаг 5. Получить в банке обновленный график платежей.

Так как перечисление средств МСК займет около 1 – 2 месяцев, то за этот период придется оплачивать всю стоимость кредита. Как только деньги поступят, банк пересчитает ежемесячный платеж и подготовит обновленный график платежей.

Сроки оформления сделки

Итак, посчитаем примерный срок покупки квартиры в ипотеку с использованием средств МСК.

- Получение одобрения заявки на кредит – 2 дня.

- Поиск недвижимости и сбор документов – от 1 до 2 месяцев.

- Одобрение подобранной недвижимости банком – не дольше 5 дней.

- Оформление сделки – 2 дня.

- Регистрация сделки в Росреестре – от 3 до 9 дней.

- Заявление в ПФР и перечисление средств МСК в банк – не дольше месяца и 10 рабочих дней.

Итого потребуется около 3 – 4 месяцев, из которых больше всего времени придется потратить на поиск квартиры и сбор документов.

Заключение

Взять ипотеку под маткапитал – это отличная возможность для семей приобрести собственное уютное жилье. В своей квартире вам будет комфортно растить и воспитывать детей. При этом купить квартиру можно всего за 3 месяца со дня получения сертификата даже без денег на первоначальный взнос. Собственная квартира – это реальность, даже если у вас совсем нет накоплений!

Большинство людей опасаются брать ипотеку из-за высоких процентных ставок и переживают, что однажды не смогут расплатиться по кредиту. Для этого рекомендуется регулярно отслеживать процентные ставки по ипотеке в разных банках, чтобы вовремя воспользоваться возможностью рефинансирования уже оформленного кредита.

Это поможет сократить ежемесячный платеж и в целом уменьшить переплату по кредиту. Тем более что в последнее время наметилась устойчивая тенденция снижения ставок по ипотечным кредитам. Уже работает программа льготного ипотечного кредитования, но это уже совсем другая история…

Пишите в комментариях как быстро вам удалось купить квартиру в ипотеку с маткапиталом, в каком банке и под какой процент взяли кредит?

До скорых встреч!