В себя, на карту с процентом на остаток, на ИИС, в драгмет, в ОФЗ.

В этой статье я расскажу вам о нескольких способах грамотно вложить небольшую сумму денег – сто тысяч рублей. Хотя, для кого-то она может быть и очень большой.

Допустим, что вы успешно накопили эти деньги и хотите как-то их использовать, чтобы они не лежали без дела. Давайте подумаем, что с ними можно сделать.

В себя

Сто тысяч рублей – не такая уж и крупная сумма. Поэтому огромных доходов вы от нее не получите, куда бы вы эти сто тысяч не вложили.

Вложить в себя – значит вложить, например, в свое образование, повышение квалификации. Я специально ставлю этот пункт на первое место, потому что он мне кажется наиболее выгодным и безопасным.

На сто тысяч рублей вы можете купить несколько курсов по удаленной работе и освоить совершенно новую для себя интернет-профессию. Курсы, естественно, вы будете покупать постепенно – сначала один, потом другой, третий и так далее.

Какие именно курсы покупать? В интернете их сейчас полно, но большая часть всего, что предлагается – некачественный и неперспективный учебный материал.

В рунете сегодня есть три крупных онлайн-университета с реально качественными обучающими программами. Это Нетология, Скиллбокс и Geekbrains. В Гикбрейнсе курсы очень дорогие, хотя по качеству они не лучше, чем материалы от Нетологии и Скиллбокса. Поэтому обратите внимание в первую очередь на эти два проекта.

Вот ссылки на общие страницы с курсами Нетологии и Скиллбокса. Там перечислено вообще всё, что эти онлайн-университеты предлагают. Побродите по сайтам, посмотрите. Geekbrains тоже можете посмотреть для сравнения.

Если сразу сложно сориентироваться – вот наши подборки с курсами, посмотрите их. Мы там даем к каждому курсу краткое описание, указываем стоимость, возможность покупки в рассрочку.

- Курсы по удалённой работе.

- Курсы для мам в декрете.

Это были «общие» подборки, где описываются учебные материалы разных направлений. А вот уже более «специализированные».

- Курсы по программированию.

- Копирайтинг.

- Маркетинг.

- Продажи.

- Бизнес.

- Графический дизайн.

- Гейм-дизайн.

Как не выбросить деньги на ветер, покупая курсы? Надо сначала очень хорошо определиться с направлением, которое вам интересно. Вот ссылки на бесплатные интенсивы от Скиллбокса и Нетологии – обязательно их посмотрите. На интенсивах в течение 1-3 дней происходит «погружение» в профессию, ученики «изнутри» смотрят, как работают те или иные специалисты, и «присматриваются». Всё абсолютно бесплатно, так что пробуйте и выбирайте.

Пару слов скажу по поводу «дипломов». Нетология и Скиллбокс выдают дипломы своим ученикам, но это «внутренние» дипломы этих онлайн-университетов, они не приравниваются к дипломам вузовским. Я лично звонил в Скиллбокс и Нетологию, спрашивал, можно ли с их дипломом, например, поехать работать за рубеж. Они сказали, что нет, рабочую визу на основании этого диплома не дадут, потому что он «не вузовский».

Но обучение на названных проектах очень классное, на 100 000 рублей можно купить 1-5 курсов в зависимости от специальности. И трудоустроиться. Отдел трудоустройства вам в этом поможет.

В ИИС

ИИС – это инструмент для инвестирования, который появился в России несколько лет назад. Суть его в следующем – вы открываете ИИС и помещаете на него деньги, которые нельзя будет снимать в течение минимум трех лет. Когда вы решите вывести свои деньги – ИИС будет закрыт.

У ИИС есть два больших преимущества. Первое – можно вернуть себе часть подоходного налога. Если вы работаете как физическое лицо и отдаете государству 13 % от своей зарплаты, часть этих денег можно будет получить обратно.

Смотрите, как это происходит. Вот я открыл ИИС, положил на него свои сто тысяч. 13 % от 100 000 – это 13 тысяч рублей. Когда я буду закрывать ИИС, я запрошу «вычет категории А» и получу свои 13 тысяч.

Максимальная сумма налогового вычета не может превышать 52 тысячи рублей. Такой «доход» можно получить, если перевести на ИИС за все время 400 000 рублей.

Если вы не платите подоходный налог (например, являетесь самозанятым), то вы можете запросить другой вычет – категории Б. Он позволит вам не платить налог с прибыли. При этом с дивидендов, например, налог платить всё равно придется.

Почему ИИС выгоден? Потому что вы можете практически не инвестировать или инвестировать в очень надежные инструменты (типа государственных облигаций) и в любом случае получить 13 тысяч прибыли.

Вот моя статья про индивидуальный инвестиционный счет. Прочитайте обязательно о том, как он работает. Даже если сейчас не будете инвестировать, сможете вернуться к этой теме в будущем.

В облигации

Облигация – это как бы кредит для компании, который ей дают обычные люди (мы с вами). Но проценты по облигации для компании ниже, чем в банке. А для нас – выше, чем можно было бы получить, если положить деньги на банковский вклад. Поэтому «кредит» в форме облигации выгоден и компаниям, и обычным людям, которые эти облигации покупают.

Облигации превращаются в очень хороший инструмент для инвестирования, если вкладывать в них деньги с ИИС. Их основной минус – отсутствие страхования. Облигации, в отличие от банковских вкладов, не страхуются. Но когда вы будете выбирать компанию для покупки облигаций, вам будет представлена информация о платежеспособности компании, о её долгах и прочих финансовых показателях. Плюс, компании будут «рассортированы» по степени надежности.

Если вкладывать в очень надежные компании наподобие того же Сбербанка, то риск потерять деньги – практически нулевой. Эти компании не заплатят вам только в том случае, если начнется какая-то всероссийская катастрофа или война. Но тогда любые инвестиции пострадают, а «кэш» (наличка) тем более обесценится.

Еще более надежный тип облигаций – ОФЗ (облигации федерального займа). Их выпускает наше с вами государство. Деньги с ОФЗ идут на финансирование разных муниципальных проектов. Пока государство не разорилось, вы точно сможете получить с ОФЗ прибыль.

Вот моя подробная статья про облигации – почитайте.

В акции

Это самый рискованный инструмент для вложения денег. Акции могут очень резко повышаться в цене и так же резко «обваливаться».

Я ни в коем случае не рекомендую вам вкладывать все свои капиталы в акции. Но если вы решили заняться инвестированием, то часть своих денег вам все же нужно будет вложить в эти ценные бумаги. Вложить на «долгосрок», на период как минимум в пять лет.

Если вы хотите вложить свои 100 000 рублей на короткий период времени, скажем, на год или два, то акции лучше вообще не покупать. Ограничьтесь облигациями. Если же вы готовы инвестировать долгосрочно, то стоит задуматься о вложениях в ETF на акции.

Вот моя статья о том, что такое акция и как происходит ценообразование на рынке акций. Вот еще один хороший (как мне кажется) текст – «Можно ли заработать на акциях». Я специально вынес туда несколько очень дискуссионных вопросов, почитайте.

Про ETF я статью пока не написал, поэтому вот вам запись хорошего вебинара на эту тему.

А вот более короткий ролик. Посмотрите его, если нет времени на двухчасовой вебинар. Ролик разбит на «секции», можно сразу промотать, куда нужно.

В банк на дебетовую карту с процентом на остаток

Если не хотите углубляться в тему инвестиций, просто положите свои деньги на карту с процентом на остаток. Работает это так. Банк ежедневно смотрит, сколько денег у вас лежит на карте, и начисляет часть годового процента. Если процент на остаток – 5 % годовых, то в день вы будете получать 5/365 этого процента, то есть 0,01369 процента. Со ста тысяч это 13,69 рубля в день, примерно 416 рублей в месяц, 5 000 рублей в год. Деньги обычно выплачиваются ежемесячно.

Вам это может показаться крохотной суммой, но. На одном из курсов по финансовой грамотности преподаватель мне говорила: «Представьте, что вы встретили прохожего на улице и он вам просто так дал 5 000 рублей. Вы откажетесь от этих денег?»

Деньги на карте с процентом на остаток – это намного лучше, чем деньги под ковром дома. Процент на остаток будет, по крайней мере, защищать вас от инфляции. Кроме того, с карты деньги можно будет в любой момент снять. И еще одно их преимущество – они накапливаются с учетом сложного процента, то есть проценты начисляются не только на исходную сумму, но и на «проценты с процентов». Получается как бы «снежный ком», который все разрастается и разрастается.

Я лично пользуюсь дебетовой картой Тинькофф Блэк (ссылка ведет на нашу статью про эту карту), там процент на остаток – 3,5 %, а с тарифом PRO, который я пару месяцев назад все-таки себе подключил – 5 %. Я фрилансер и перевожу на эту карту зарплату, с нее же плачу НПД (я самозанятый), ей же расплачиваюсь в магазинах.

Кстати, на многих картах с процентом на остаток есть кэшбек – вам возвращается небольшой процент с тех сумм, которые вы тратите в магазинах. В Тинькофф я получаю кэшбек в размере 1 % с любых покупок, плюс раз в месяц выбираю три категории с повышенным кэшбеком – например, 3 % с покупок в аптеках, 3 % с трат в «Пятёрочке», 5 % с покупок в Читай-Городе.

В банк на депозит

Банковский вклад хорош тем, что он застрахован. Каждый банк страхует деньги своих вкладчиков на сумму до 1,4 миллиона рублей. Даже если банк обанкротится, 1,4 миллиона вы в любом случае получите назад.

Если вы хотите положить деньги на банковский счет, узнайте, по какой схеме начисляются проценты. Процент обязательно должен быть «сложным». Еще уточните, можно ли снимать часть денег со счета или закрывать счет раньше срока. В некоторых банках проценты «сгорают», если вкладчик закрывает счет раньше времени.

В трейдинг

Я не советую вам вкладывать в трейдинг, потому что это гарантированный путь к сливу всех денег. Трейдеры – это люди, которые пытаются зарабатывать на спекуляциях, они покупают финансовые активы по одной цене, а продают по другой. Например, покупают евро по 91 рублю, чтобы продать по 92. Или акции Газпрома по 250 рублей, чтобы продать по 260.

Для заработка на трейдинге надо предвидеть будущее. Надо понимать, что будет дорожать, а что будет дешеветь. Если бы хоть один человек умел предвидеть будущее – все биржи уже давно перестали бы существовать. Но они существуют. Несмотря на то, что трейдеров – миллионы по всему миру.

Я недавно написал статью «Можно ли заработать на трейдинге». Она получилась дискуссионной, со мной далеко не все согласны, но, как мне кажется, статья заставляет о многом задуматься и бережет многим людям и нервы, и деньги. Прочитайте.

В Форекс

Форекс – это валютный рынок. Там продаются валюты разных государств. Люди приходят на Форекс для того, чтобы обменять там одну валюту на другую и заработать на этом. На Форексе происходит, по сути, тот же трейдинг.

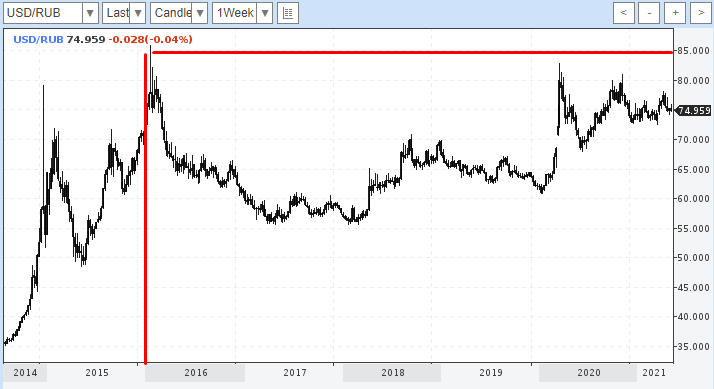

Я не рекомендую вам вкладывать свои кровные сто тысяч в Форекс. Потому что вы не знаете, что будет в будущем, укрепятся валюты в цене или ослабнут. Например, вот динамика курса американского доллара к рублю.

Если бы вы купили доллар в начале 2016 года по 85 рублей, вы бы до сих пор сидели в минусе. Пять с половиной лет сидели бы в минусе. Вам оно нужно? Я не думаю.

А я, кстати, очень хорошо помню 2016 год. Все покупали доллары. Все аналитики говорили по телевидению, что доллар укрепится к рублю. Кто остался в дураках? Люди.

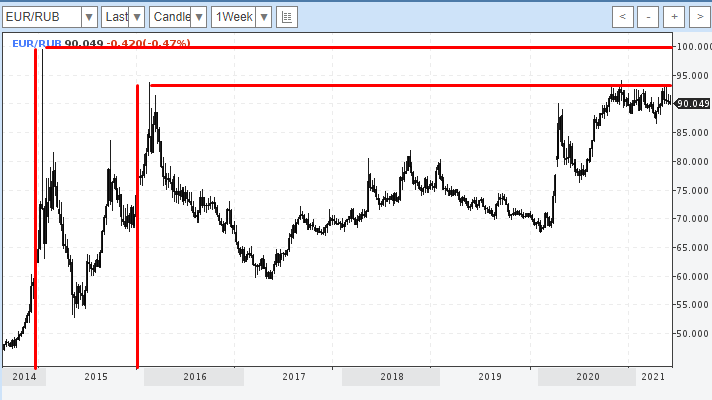

Вот курс евро к рублю. Аналогичная ситуация. Можно было купить евро по сто рублей в начале 2015 или по 94 рубля в начале 2016. Результат примерно одинаковый.

Если вы хотите узнать о том, как работает валютный рынок и как некоторые люди пытаются на нем зарабатывать, вот моя статья про Форекс, почитайте. А вот еще один материал – «Можно ли заработать на Форексе». Рекомендую.

В драгоценные металлы

Драгоценных металлов четыре: золото, серебро, палладий и платина. Их можно покупать на биржах и в банках. Приобретать драгмет на сто тысяч рублей нужно только в том случае, если вы хотите передать его потомкам. То есть обналичить через несколько десятилетий, не раньше.

Не надо думать, что драгоценные металлы защищают деньги от инфляции. Да, они защищают в случае глобальных катастроф или военных действий, когда валюта обесценивается в несколько десятков или сотен раз. В остальных случаях драгоценные металлы – не самый лучший защитник сбережений.

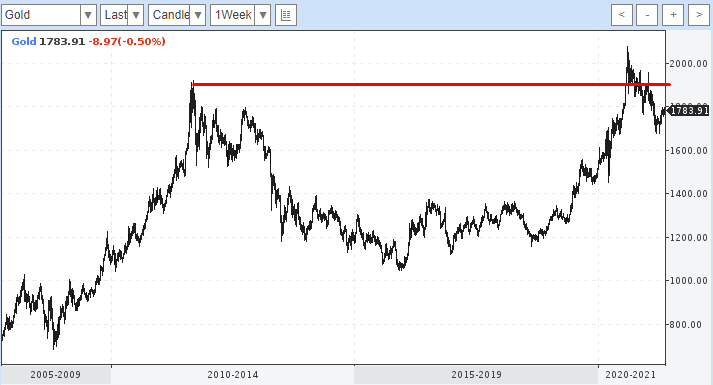

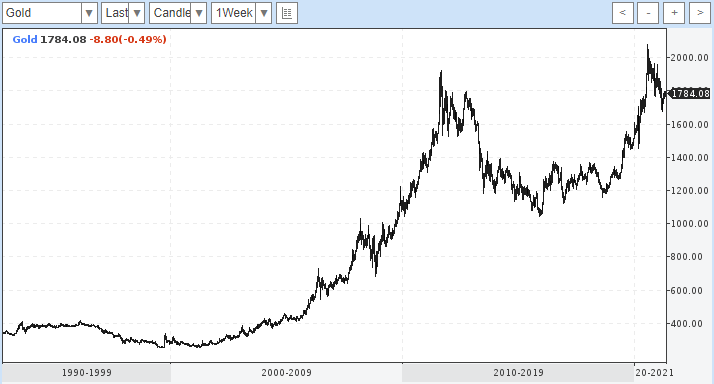

Почему? Потому что курс их цены может уходить в глубокие коррекции. Например, если бы вы купили золото вот тут в 2011 году, вам пришлось бы ждать десять лет, чтобы продать его с прибылью. И получили бы вы 100-200 долларов с унции (1 унция – примерно 28,4 грамма).

В долгосрочной перспективе всё, конечно, весьма оптимистично.

За 30 лет рост был весьма неплохой. Правда, будет ли так дальше – никто не знает.

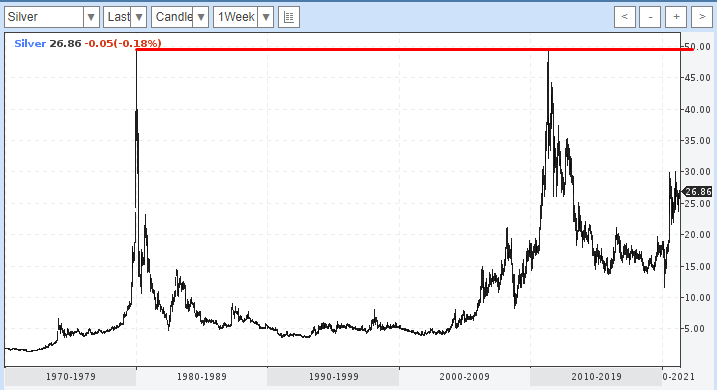

А вот динамика курса серебра. Посмотрите, какие огромные спады после резких всплесков.

Если вы купите серебро «на пике», вам придется целую вечность ждать, пока оно вернется к прежним значениям.

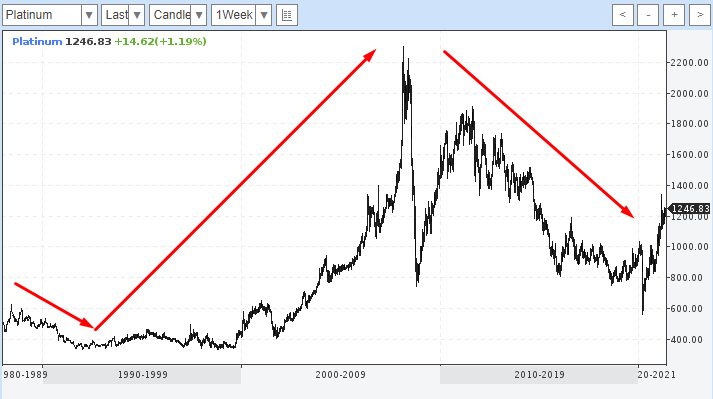

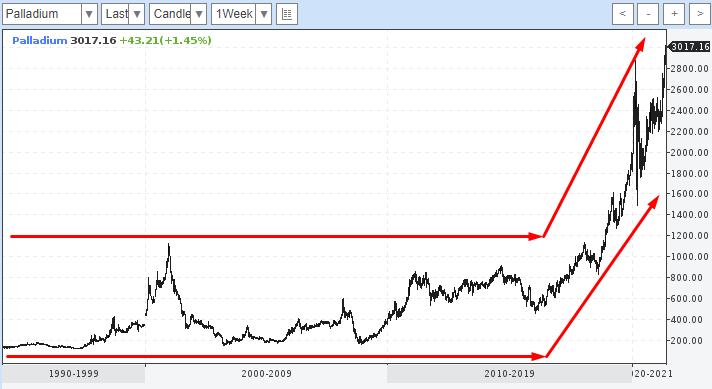

Давайте еще посмотрим платину и палладий.

Платина.

Палладий в последние пять лет резко идет вверх, но до этого он всё время колебался в боковом тренде.

Так что подумайте, прежде чем превращать свои сто тысяч рублей в несколько граммов золота или другого драгоценного металла.

В антиквариат

В предметы антиквариата деньги нужно вкладывать тоже для сбережения на длительный срок. На несколько десятилетий. Иначе инвестиция теряет смысл.

Чтобы покупать антикварные предметы, надо очень хорошо в них разбираться. И уметь оценивать их состояние. Например, есть люди, которые покупают старинные велосипеды или собирают их по частям. Они хорошо разбираются в этих велосипедах, знают, чем отличаются ЗиФы от ПВЗ и ХВЗ, могут по форме рамки определить год, в который велосипед был выпущен. Для «непосвящённых» (типа меня) это вообще тёмный лес.

Проблема антиквариата еще в том, что его надо где-то хранить. Более того, многие антикварные предметы требуют особых условий хранения. Например, надо учитывать уровень влажности воздуха, температуру, иногда даже воздействие прямых солнечных лучей на антикварный предмет. За десятки лет солнце, вода и воздух могут сильно подпортить стоимость антиквара.

Сможете ли вы обеспечить своему антиквариату такие условия, как, например, Ватикан древним манускриптам и книгам?

Я не думаю.

В здоровье

На сто тысяч можно купить один или несколько спортивных тренажеров, чтобы иметь возможность регулярно заниматься спортом в домашних условиях. Или можно купить себе хороший абонемент в тренажерный зал, перейти на здоровое питание. Оплатить услуги персонального тренера.

Инвестиции в здоровье могут принести вам намного более ощутимую пользу, чем прибыль от инвестиций.

В ум

На сто тысяч можно купить курсы, которые сделают вас более умным и сообразительным человеком. Помогут развить память, мышление, творческие способности, воображение.

Эти навыки пригодятся вам в любой сфере деятельности, да и просто в жизни. В плане развития ума могу порекомендовать вам следующие материалы.

Во-первых, наши статьи-подборки с курсами.

- Курсы по развитию мышления.

- Курсы развития памяти.

- Скорочтение.

- Ораторское мастерство.

Мы собрали в них не только платные, но и бесплатные материалы. С бесплатного можно начать, чтобы потом уже перейти к платным продуктам.

И еще – я недавно нашел в интернете интересный ресурс под названием Викиум. Там есть много бесплатных тренажеров для развития мыслительных способностей – посмотрите их все. Тренажеры рассортированы по группам, так что вы без труда найдете то, что вам больше всего подходит.

Кроме тренажеров на Викиуме есть платные курсы. Ссылка, которую я дал, также ведет на общую страницу с курсами, посмотрите. Они дешевые, стоят от 900 до 1 500 рублей за одну программу.

Если решите заняться развитием своего мозга – начните с Викиума. Вы можете даже выделить тысяч 10-15 из своего капитала – этих денег вам с лихвой хватит, чтобы оплатить всё то, что предлагает Викиум. А остальные деньги можно будет реализовывать в каких-то иных направлениях.

В то, что сделает вас счастливым

Вы можете вложить 100 000 рублей в то, что просто сделает вас счастливым человеком. Например, купить тур и отправиться на долгожданный отдых. Или пожить в другом городе, посетить там разного рода музеи, выставки, театральные представления.

Потраченные таким образом деньги к вам никогда не вернутся, но зато подарят незабываемые впечатления на всю жизнь.

Никуда не вкладывать

Вы можете просто никуда не вкладывать свои деньги и оставить их лежать под ковром дома. Минусов в этом плане намного больше, чем плюсов, потому что вы не получаете абсолютно никаких доходов со своих денег, их медленно подъедает инфляция, их могут у вас украсть и всё такое прочее.

Но плюс тоже есть. Эти деньги у вас «в руках». Они у вас есть прямо вот сейчас и вы можете делать с ними всё, что посчитаете нужным.

Что еще посмотреть и почитать

Моя статья подходит к концу, и я хочу порекомендовать вам несколько полезных материалов.

Если вы все-таки решите заняться инвестициями, то я вам очень рекомендую посмотреть все записи бесплатных вебинаров на эту тему от банка Ак Барс. Вот их ютуб-канал, а вот ссылка на одну из записей. Смотрите, конспектируйте, набирайтесь опыта.

На ютуб-канале банка есть несколько плей-листов – пробегитесь по ним глазами и отберите для себя самые полезные.

Идём дальше. Есть хороший проект с курсами по инвестициям, называется он Город Инвесторов. Василий Блинов (создатель этого сайта) покупал в Городе Инвесторов несколько курсов, о результатах инвестиций он периодически пишет в своем Телеграм-канале (ссылка ведет на пост про покупку акций на IPO).

В Городе Инвесторов много разных курсов, но я вам рекомендую в первую очередь вот эти.

- Пассивный доход на автомате 2021. Это инвестиционный практикум, который длится десять дней. Вы смотрите вебинары с теорией и параллельно делаете инвестиции. Естественно, у вас будет миллион вопросов, на эти вопросы будет отвечать ваш куратор.

- Как и куда инвестировать в 2021 году. Это не курс, а запись бесплатного вебинара. На вебинаре дается оценка текущей рыночной ситуации, разбираются более и менее рискованные финансовые инструменты. Обязательно скачайте и посмотрите. Тем более, если платить ни за что не надо.

- Инвест-портфель на 100$ в месяц – преподаватели рассказывают, как с нуля собрать инвестиционный портфель, который будет приносить минимум сто долларов в месяц, как делать ребалансировку этого портфеля и как правильно его расширять.

- Инкубатор пассивного дохода – о заработке на дивидендах с акций. Вы научитесь правильно анализировать финансовую отчетность и дивидендную политику компаний, находить наиболее выгодные компании в плане дивидендов.

- Сверхприбыльные инвестиции в IPO – как зарабатывать на акциях, которые впервые размещаются на бирже.

И еще два курса, но уже не от Города Инвесторов. Я лично смотрел в Нетологии курс «Личные финансы и инвестиции» – он о том, что такое пассивное инвестирование, как выбирать финансовые активы для инвестирования и как вообще не заплутать в мире финансов. Преподает Сергей Спирин – профессиональный инвестор и финансовый консультант.

Когда я изучал этот курс, он был очень базовый, а потом его расширили и сделали более углубленным. Теперь преподаватель рассказывает про самые разные финансовые инструменты и их особенности, ученики выходят с реальными знаниями об инвестициях. Рекомендую.

Вторая программа уже от Скиллбокса, называется она «Финансовая грамотность». Здесь не так много внимания уделяется инвестированию, зато поднимается много «жизненных» вопросов. Например, преподаватели рассказывают, как правильно выбирать банковские вклады, как брать кредиты, если «не брать невозможно», как быть, если нечем платить по кредиту и так далее.

Много полезной информации, которая нужна любому взрослому человеку в России.

И последнее. Если вы всё-таки захотите попробовать себя в трейдинге. У нас есть подборка с курсами по трейдингу, там в начале описывается много бесплатных учебных материалов. Они углубленные и серьезные. Изучите их, а уже потом, если не разочаруетесь в биржевой игре, вложитесь в платный курс. Но я вам очень не советую этого делать.

Вот пример одного из бесплатных занятий, которые я приводил в подборке. Урок посвящен валютному рынку Форекс. Как видите, всё бесплатно и есть в открытом доступе на Ютубе.

Заключение

Уважаемые читатели, моя статья о том, куда вложить 100 000 рублей, подошла к концу. Скажите мне, пожалуйста, был ли этот материал вам полезен? Воспользовались ли вы дополнительными материалами, которые я предлагал?

Если вы лично уже вкладывали во что-то сто тысяч рублей – поделитесь своим опытом. Во что именно вы вложили, с какой целью, удовлетворил ли вас полученный результат.

Всем спасибо.