Разберем простые методы, которые доступны каждому.

Если ваши деньги просто лежат дома в шкафу или под ковром, они обесцениваются. Их постоянно «подъедает» инфляция. По словам экономистов, инфляция в современной России в среднем не превышает 3-5 процентов, но реальная инфляция в отдельных сферах жизни может быть в несколько раз выше. Например, в разы может дорожать недвижимость или импортная техника.

Давайте разбираться, что делать с деньгами, чтобы защитить их от обесценивания. Я постарался обобщить в этой статье советы и рекомендации, которые подходят любому человеку, вне зависимости от того, сколько денег он хочет защитить от инфляции.

Деньги должны работать

Общий принцип такой – чтобы деньги не обесценивались, они должны работать. Они должны зарабатывать вам еще больше денег. Вопрос только в том, как заставить свои деньги работать.

Путей два:

- Пассивный. Надо просто вложить куда-то деньги и получать проценты. Вложить в банк, в ценные бумаги, в стабильные инвестиционные проекты. Суть пассивных вкладов в том, что деньги работают, а вы ничего не делаете.

- Активный. Этот путь подразумевает вложение денег в бизнес. Активные вклады – это когда работают и ваши деньги, и вы сами. Это более сложный путь, но и более доходный.

Давайте разберем для начала все способы «пассивной» защиты денег от обесценивания.

Делаем пассивные инвестиции

Я расскажу вам про основные типы пассивных инвестиций и прокомментирую каждый тип. Сразу замечу, банковские вклады я отнесу сюда же, хотя далеко не все экономисты считают банковский депозит инвестированием.

Карта с процентом на остаток

Современные банки выпускают не просто дебетовые карты, а карты с процентом на остаток. Это самый простой и удобный способ защититься от инфляции.

Карты работают так. Вы помещаете на них какую-то сумму денег, банк ежедневно проверяет, какая сумма лежит на карте и ежедневно начисляет на нее процент. В конце месяца общая накопленная сумма зачисляется на счет.

Если у меня на карте лежит 200 000 рублей под 5 процентов годовых, то в день я буду получать на эту сумму примерно 0,0136 процента. Если эти деньги у меня будут лежать на карте десять дней, потом я их на десять дней сниму, а потом снова положу еще на десять, то процент начислится суммарно за 20 дней месяца. И получу я в итоге 547,9 рубля.

Преимущества карт с процентом на остаток:

- Деньги можно в любой момент переводить на карту и полностью с нее снимать. Вы можете в любой момент прийти в банкомат и снять с карты абсолютно все. И не надо будет писать никаких бумаг, заявлений о закрытии счета – вообще ничего. Положили – сняли.

- Ежедневный процент. Проценты начисляются каждый день, поэтому, если я на день сниму всю сумму или большую ее часть, а потом положу снова, я потеряю процент только за один день. За все остальные дни проценты начислятся.

- Ими можно расплачиваться в магазинах.

Я сам пользуюсь дебетовой картой Тинькофф Блэк с процентом на остаток. Я перевожу на нее все свои доходы от фриланса, этой же картой плачу в супермаркетах и даже маленьких магазинах. Карта мультивалютная, поэтому я могу держать на ней деньги одновременно в рублях, долларах и евро, брать ее с собой в путешествие, расплачиваться ей за рубежом.

Вот наша статья про карту Тинькофф Блэк – прочитайте.

Больших денег такие карты, конечно, не принесут. Но от инфляции (по крайней мере, официальной), защитить смогут точно.

Еще один плюс – на карту начисляется сложный процент. То есть вот мне банк начислил 547 рублей – в следующем месяце процент будет уже не на 200 000, а на 200 547 рублей.

Банковский депозит

У депозита в банке есть свои плюсы и минусы. Плюс в том, что процентные ставки на депозиты выше, чем ставки по картам. Например, в банке может быть не три процента, а пять или шесть.

Но деньги из банка обычно намного сложнее снимать, чем с карты. Многие банки вообще замораживают деньги вкладчиков на заранее оговоренный срок – полгода, год, два года и так далее. В течение этого времени снять деньги нельзя. А если вы их все-таки снимите – все проценты сгорят.

Деньги можно помещать на банковский счет в том случае, если вы не умеете инвестировать, не можете найти деньгам более выгодное применение и уверены, что эти деньги вам не понадобятся в течение срока вклада.

Индивидуальный инвестиционный счет

Мало кто слышал об этом инструменте, а между тем вещь очень классная и выгодная.

Индивидуальный инвестиционный счет, или ИИС, – это счет для инвестирования. Инвесторы помещают на него деньги для того, чтобы вкладывать их в разные финансовые инструменты, чаще всего в ценные бумаги – акции и облигации.

Однако заработать на ИИС можно не столько через инвестиции, сколько через вычеты. Например, если вы работаете как физическое лицо и платите подоходный налог со своей зарплаты, вы можете один раз воспользоваться вычетом категории А.

Это происходит так. Вы помещаете на ИИС какую-то сумму денег, а потом запрашиваете с нее сумму, равную 13 %. Например, если я положу на ИИС двести тысяч, 13 % с них составят 26 000 рублей. Если я за год заплатил налогов на 26 000, то государство мне эти налоги вернет.

Максимальная сумма, которую можно получить по вычету А – 52 000 рублей. Чтобы ее «заработать», надо положить на ИИС за весь период его «жизни» 400 000 рублей.

Обязательно ли делать инвестиции с ИИС? Ну, вообще, да, иначе налоговой будет понятно, что вы открыли ИИС только ради вычетов. Но вы можете сделать совсем небольшие инвестиции на пару тысяч рублей – например, купить несколько облигаций государственного займа (самые надежные инвестиционные инструменты из всех существующих).

У ИИС есть свои ограничения. В частности, открывается он минимум на три года. Если закроете счет раньше – не видать вам никаких вычетов.

Вот моя подробная статья про индивидуальный инвестиционный счет, где я постарался подробно и понятно описать все тонкости его работы. Внимательно прочитайте и возьмите на заметку.

Облигации

Облигации – это такой тип ценных бумаг, доход по которым (купон) заранее известен. Когда вы покупаете облигацию, вы как бы даете свои деньги в кредит компании.

Проценты по этой категории ценных бумаг больше, чем на депозит в банке. Однако облигации, в отличие от банковских вкладов, не страхуются. Хотя, в большинстве случаев инвестиции в облигации окупаются, потому что, даже если компания банкротится, ее долговые обязательства и облигации погашаются в первую очередь.

Чтобы заработать на облигациях много денег, надо делать следующее:

- Инвестировать в проверенные компании. Например, в голубые фишки. В Российской Федерации к голубым фишкам относятся компании типа Сбербанка и Газпрома. Это надежные фирмы, «гиганты рынка», которые очень уверенно себя чувствуют и гарантированно сделают все надлежащие выплаты по облигациям.

- Инвестировать через ИИС. Тогда вы сможете дополнительно заработать на налоговых вычетах.

Кстати, можно вкладывать деньги в облигации, которые выпускает государство. Они называются ОФЗ – облигации федерального займа. Это, наверное, самый надежный инструмент для инвестиций и защиты денег от инфляции. Дохода с ОФЗ вы не получите только в том случае, если обанкротится государство.

Вот ссылка на мою статью про облигации – я там подробнее рассказываю об этом финансовом инструменте и о тонкостях инвестиций в облигации. Ознакомьтесь.

Недвижимость

Если у вас достаточно денег, чтобы купить недвижимость, то вы можете вложить свой капитал «в стены», чтобы гарантированно сберечь его от инфляции. Недвижимость может сильно обесцениться только в том случае, если начнется война или глобальная экономическая катастрофа.

Однако нужно помнить о нескольких важных моментах:

- Цена квартиры в новостройке падает сразу после того, как вы начинаете там жить. Поэтому вложение денег в абсолютно новую недвижимость может быть выгодным только в том случае, если вы готовы не продавать эту недвижимость несколько десятков лет.

- Если в инфраструктуре населенного пункта произойдут серьезные изменения, цена вашей недвижимости может сильно упасть. Например, если в «спальном» районе прокладывают новую дорогу или строят завод – район перестает быть «спальным».

- За недвижимостью надо следить. Вас могут затопить соседи, у вас может что-то случиться с отоплением и пр. А про частные дома я вообще молчу, там куча проблем.

- За недвижимость надо платить. Налоги, коммунальные платежи, оплата капитального ремонта. Если вы сами не планируете жить в приобретенной недвижимости, трижды подумайте, прежде чем ее покупать.

И еще одна проблема – соседи. Особенно это актуально для квартир. Музыка, разговоры, топот ног, орущие дети, ремонт, пианино и электрогитара, скандалы и ссоры – список можно продолжать бесконечно.

Недвижимость может стать серьезным источником головной боли, помните об этом.

Делаем активные инвестиции

Это вот уже более сложный способ защититься от инфляции. Но намного более действенный. Я аналогично расскажу вам о том, во что можно вложить деньги, чтобы заставить их «работать» на вас.

Сайты

Вы можете создать на свой капитал информационный ресурс в интернете, наполнить его статьями и начать получать доход с рекламы. Доход вы будете получать тремя основными способами:

- Реклама Яндекса или Гугла. Вы установите в информационные статьи рекламные блоки и будете зарабатывать с каждого клика.

- Прямая реклама. Вам будут писать менеджеры крупных компаний и предлагать поставить на них ссылки в статьях. За каждую такую ссылку вы будете получать выплату.

- Партнерские продажи. Например, ваши авторы будут писать статьи про бытовую технику, вы будете ставить в эти статьи партнерские ссылки и получать процент с каждой продажи.

Создать сайт нетрудно, это можно сделать за пять минут. Трудно его раскрутить и вывести на достойную посещаемость.

Если вы решите попробовать себя в продвижении сайтов, очень вам рекомендую вот эти «полезности»:

- Телеграм-канал Василия Блинова. Василию Блинову принадлежит этот сайт. В своем телеграм-канале он рассказывает о его продвижении, монетизации и развитии.

- Бесплатный курс Василия Блинова по созданию сайтов. Этот курс есть в платной и бесплатной версии. Разница между ними только в том, что в платной версии есть практические домашние задания и Василий лично отвечает на вопросы учеников. Все материалы те же. Если решите проходить курс с практикой – регистрируйтесь и проходите.

Интернет-профессия

Вы можете вложить свои деньги в самообразование. Например, получить профессию, которая позволит вам трудоустроиться в интернете и начать зарабатывать в несколько раз больше денег. Я сам живу в очень маленьком городе, где зарплаты в пределах 15-25 тысяч, работаю исключительно удаленно.

В интернете есть очень много образовательных ресурсов с курсами по разным темам. Но я вам рекомендую учиться только вот на этих трех платформах:

- Нетология.

- Скиллбокс.

- Geekbrains.

Ссылки, которые я поставил в перечне, ведут сразу на подборки с курсами. Каждая платформа предлагает очень много программ, посмотрите их все, чтобы выбрать то, что нужно.

Курсы на этих сайтах стоят от 20 до 100 тысяч рублей. Бывают и более дорогие. Учиться вы будете от нескольких месяцев до 2-3 лет. Преподавание происходит через вебинары, видеоролики и постоянные практикумы. После освоения каждого курса вы получите действительно углубленные знания, которые позволят вам трудоустроиться в сети.

Отмечу, что каждая учебная платформа дает возможность покупать курсы в рассрочку, рассрочка беспроцентная.

Если «глаза разбегаются», то посмотрите наши подборки с курсами. Мы размещаем для каждого курса мини-описание, оно поможет вам сделать правильный выбор. Сначала посмотрите вот эти два материала:

- Курсы по удаленной работе.

- Курсы для мам в декрете.

Потом вот эти, уже более специализированные:

- Курсы по дизайну.

- Программирование.

- Маркетинг.

- Копирайтинг.

- SMM.

Собственный бизнес

Самый лучший способ создать бизнес – это сначала поработать в чужом бизнесе и посмотреть, как он функционирует.

Мои знакомые получили миллион рублей в наследство, на треть этой суммы сыграли свадьбу, а две трети решили вложить в бизнес по продаже одежды. Примерно год они переезжали с одной торговой точки на другую, пытались делать какие-то акции, снижали цены на товар – все было бесполезно, одежда не распродавалась, пришлось закрываться. Вот и все, был миллион – нет миллиона.

Бизнес – конечно, хороший способ защитить деньги от обесценивания и заставить их работать «на полную». Но бизнес – это риск, это нервы, это серьезная аналитическая работа.

Если вы хотите всем этим заниматься, а возможности поработать в чужом бизнесе у вас нет, могу вам предложить разве что курсы по бизнесу. Но на мой взгляд, этих курсов все равно недостаточно для успеха.

Как не надо защищать деньги от инфляции

В этой части статьи я хочу описать несколько очень рискованных вариантов капиталовложений. На мой взгляд, они приводят скорее к потере денег, чем к их сбережению.

Акции

Начать хочу именно с акций. Акция – это ценная бумага, покупая которую, вы покупаете какую-то часть бизнеса. Например, у Газпрома сейчас 23 673 512 900 акций. Если вы купите одну из них, вам будет принадлежать 1/23673512900 часть этой компании. И такая же часть ее прибыли.

Когда люди покупают акции, они пытаются зарабатывать одним из двух способов:

- На получении части доходов компании в виде дивидендов.

- На получении спекулятивной прибыли.

Теперь смотрите, какая проблема. Компания может вообще не получить прибыли, и дивиденды ей платить будет нечем. Компания может направить свою прибыль в расширение бизнеса и тоже не заплатит дивидендов. Так что абсолютно никто вам не гарантирует, что вы получите дивиденды со своих акций.

По поводу купли-продажи. Акция – высоковолатильный инструмент. Она очень чувствительна к экономическим и политическим новостям, высказываниям влиятельных персон. На основании какой-то неожиданной новости или реплики крупного политика акция может резко взлететь в цене или обвалиться. В результате такой «гиперчувствительности» получать доход на купле-продаже акций становится очень сложно.

Акция не подходит для защиты денег от инфляции. Облигация – да, недвижимость – да. Но не акция.

Если вы с этим не согласны, очень вам рекомендую вот эти три моих статьи. Я там все объясняю более подробно и на примере графиков:

- Можно ли заработать на акциях.

- Что такое спекуляция и можно ли заработать на спекуляциях.

- Что такое дивидендная политика компании.

Драгоценные металлы

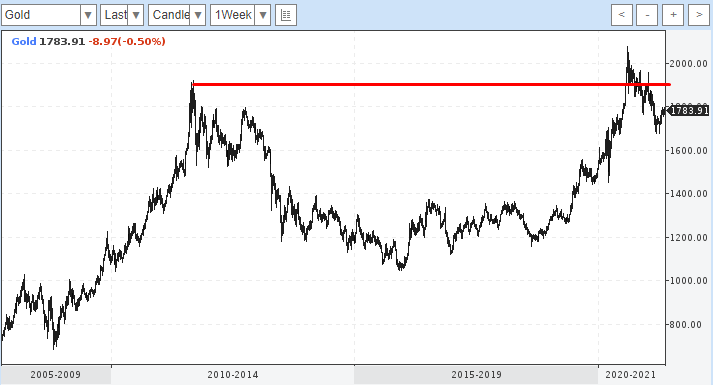

Некоторые неопытные люди думают: «Надо вкладывать деньги в золото и серебро, тогда мой капитал точно не обесценится». Теоретически да. Но само золото и серебро, а также другие драгоценные металлы, могут очень сильно колебаться в цене. И может оказаться так, что вы на драгмете не сбережете деньги, а наоборот, потеряете.

Чтобы не быть голословным, приведу несколько графиков. Вот динамика курса золота к американскому доллару. Здесь все более-менее нормально, однако бывают периоды спадов. И на данный момент ситуация тоже очень шаткая – золото может пойти вверх и обновить предыдущий максимум, а может и обвалиться.

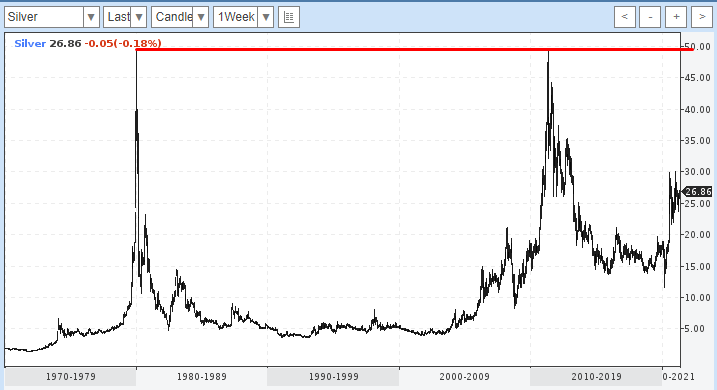

Серебро. Посмотрите, какие «подскоки» и какие обвалы.

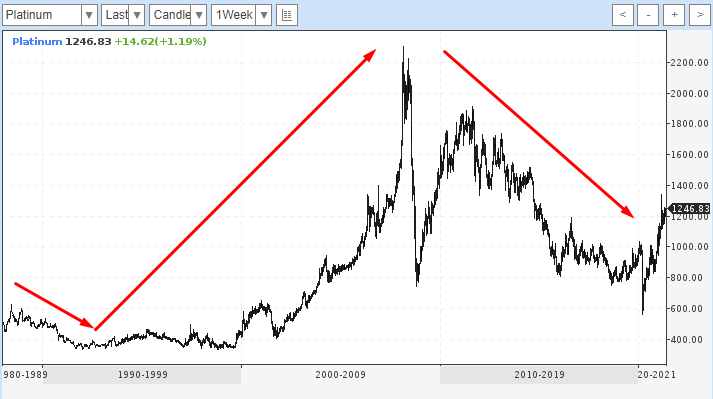

А это вот платина. Очень глубокие коррекции и полная неопределенность.

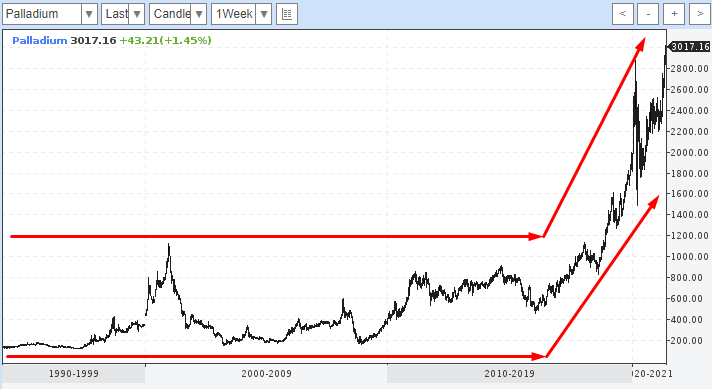

Ну и последний драгоценный металл – палладий.

Он сейчас идет вверх, но никто не гарантирует, что сегодня или завтра не начнется коррекция.

И еще. Когда вы покупаете драгоценные металлы, вам надо будет платить за эту финансовую операцию налог. Если вы продадите драгмет и получите прибыль – с нее тоже нужно будет уплачивать налоги.

И драгоценные металлы надо где-то хранить. И если вы будете хранить их у себя дома, не факт, что никто их у вас не украдет.

Валюта

Когда американская или европейская валюта начинают резко укрепляться по отношению к рублю, все бросаются ее покупать. Я помню, например, 2016 год, когда люди повсюду скупали доллары. Ну и что?

Доллар до сих пор не обновил максимумы 2016 года. Может быть, конечно, он их обновит. А может и нет.

Ситуация с евро примерно такая же.

Я считаю, что делать инвестиции в валюту ради защиты от инфляции бесполезно. Не факт, что рубль не начнет укрепляться по отношению к другим мировым валютам. Кроме того, европейская и американская валюты подвержены инфляции не меньше, чем российская.

Криптовалюта

Это очень популярное слово сегодня. Те, кто знает, что такое криптовалюта, периодически послеживают за курсом биткоина и вообще стараются «быть в теме».

Криптовалюта не подходит для защиты денег от инфляции, потому что она абсолютно ничем не обеспечена. Это мыльный пузырь, который все надувается и надувается, но однажды все-таки лопнет.

Некоторые «знатоки» говорят: «Доллары тоже ничем не обеспечены». Это не так. Фактически, да, доллар был лишен золотого обеспечения в 1971 году и с тех пор дешевеет по отношению к золоту. Но за долларом – промышленность Соединенных Штатов Америки и то влияние, которое США пока еще могут оказывать на весь мир.

А за биткоином нет ничего. Вообще ничего.

И потом, посмотрите на его график за всю историю котировок. Рынок не может вечно расти, рано или поздно должна начаться коррекция вот этого мощного ценового движения. Где гарантия, что вы не купите криптовалюту «на пике» и не будете потом годами ждать, пока она снова подрастет в цене и обновит предыдущие максимумы?

Кстати, колоссальный рост биткоина с 12 000 до 55 000 рублей произошел в последние шесть месяцев. Почему? Потому что слишком много людей узнало о биткоинах и начало их скупать.

Это как бы «фаза безумия». То же самое было в средневековой Голландии, когда люди обменивали замки на тюльпановые луковицы. Рано или поздно толпа «прозревает» и пузыри лопаются.

Трейдинг

Не надо вкладывать деньги в трейдинг, чтобы защитить их от обесценивания. Трейдинг – это заработок на изменении цен валюты, ценных бумаг, сырья и других финансовых инструментов.

Чтобы зарабатывать на трейдинге, надо обладать способностью предвидеть будущее. Никто этой способностью не обладает. Именно по этой причине среди богатейших людей Цукерберг, Безос, Маск, Баффет и другие предприниматели и инвесторы. Но не трейдеры.

Если вы купите какой-нибудь курс по трейдингу, вам там будут говорить, что есть технический анализ рынка, есть фундаментальный анализ рынка, рынок можно легко прогнозировать – это все ложь. Если бы эти анализы работали и на трейдинге реально можно было богатеть, никто бы трейдингу никого не учил.

Я вас не убедил? Тогда давайте поступим так:

- Вы прочитаете мою статью «Можно ли заработать на трейдинге», где я подробно и с примерами объяснил, почему заработать на трейдинге невозможно.

- Если даже эта статья вас не убедит, вы пойдете на страничку нашей подборки с курсами по трейдингу, посмотрите все то бесплатное, что там есть, и попробуете торговать на учебном счете.

Я уверен, что, по крайней мере, спекуляции на учебном счете убедят вас в тщетности всех попыток обыграть рынок. И вы «вразумитесь».

Антиквариат

Не надо покупать предметы антиквариата, чтобы защитить деньги от инфляции. Причин на это две:

- Надо очень хорошо разбираться в антиквариате. Иначе вы не сможете правильно оценивать антикварный предмет и прогнозировать изменение его цены в будущем.

- Антиквариат надо хранить в особых условиях. Я очень сомневаюсь, что вы сможете создать антикварным предметам такие условия, какие создаются в музеях. И не факт, что ваш антиквариат будет хорошо защищен от воров.

Какие деньги можно не защищать от инфляции

Дома под ковром можно держать только финансовую подушку безопасности. Это деньги, которые помогут вам безбедно жить в течение 3-6 месяцев. Деньги в финансовой подушке можно не защищать от инфляции, потому что они должны быть в «мгновенной доступности». И вы могли бы ими воспользоваться, если они срочно понадобятся.

Впрочем, финансовую подушку также можно хранить на картах с процентом на остаток. Тем более, если сумма в вашей финансовой подушке немаленькая. Подробнее об этом я рассказал в отдельной статье, почитайте.

Что еще нужно делать для защиты сбережений

Если вы скопили крупную сумму, диверсифицируйте ее. Пусть одна часть денег лежит у вас на карте с процентом на остаток, другая – в инвестициях, третья – в банке, четвертая – в собственном бизнесе.

Диверсификация позволяет эффективнее защищаться от инфляции и при этом меньше переживать о сохранности капитала. У меня есть отдельная статья про диверсификацию, я там рассказываю, какая она бывает и как правильно ее делать – взгляните.

Полезные материалы по теме

Если вы хотите чувствовать себя более уверенно в плане финансов, я могу вам порекомендовать следующие материалы.

Финансовая грамотность

Это курс от онлайн-университета Скиллбокс. Там поднимается много важных финансовых вопросов, о которых должен быть осведомлен каждый человек. Преподаватели рассказывают о том, как правильно делать банковские вклады, как оформлять кредиты, как правильно обращаться в банк, если вы не можете выплатить свой кредит, но хотите избежать «долговой ямы».

Материал подается в формате видеороликов. После каждого урока есть практическое домашнее задание, которое преподаватели проверяют лично.

Стоимость курса «Финансовая грамотность» – 27 300 рублей. Покупать программу можно в рассрочку, в таком случае она будет стоить 2 275 рублей в месяц. Рассрочка действует 12 месяцев, проценты не начисляются.

Личные финансы и инвестиции

Курс о том, как правильно разобраться в многообразии финансовых инструментов и научиться отбирать их для инвестирования. Сергей Спирин, который лично несколько десятилетий занимается инвестированием на российском и зарубежных рынках, расскажет вам о типах финансовых портфелей, уровне риска, инвестициях через фонды и многое другое.

Преподавание происходит так, чтобы разобраться мог каждый человек. Большинство учеников – обычные люди, без экономического образования.

Курс «Личные финансы и инвестиции» стоит 6 990 рублей.

Город Инвесторов

Город Инвесторов – это проект, посвященный инвестициям. Он предлагает как платные, так и бесплатные материалы. Для начала советую вам заглянуть на ютуб-канал проекта и посмотреть все бесплатные видеоролики, которые там есть. Ссылка ведет сразу на перечень плей-листов – заходите и выбирайте.

Вот пример одного из видеороликов – о том, куда вкладывать небольшие деньги и как защищать их от обесценивания.

Когда ознакомитесь с ютуб-каналом, скачайте и посмотрите вот эти два бесплатных курса:

- Инвест-портфель на 100$ в месяц. Преподаватели рассказывают о том, куда вложить деньги, чтобы они ежемесячно приносили как минимум сто долларов дохода. И были при этом надежно защищены от инфляции.

- Инвестиции без миллиона в кармане. Интересный курс о том, как правильно вкладывать небольшие деньги. Посмотрите его, тем более, он пока в открытом доступе.

Если материалы проекта вам понравятся, переходите к платным курсам:

- Инкубатор пассивного дохода – как вкладывать деньги в акции, чтобы системно получать с них дивиденды.

- Пассивный доход на автомате – десятидневный марафон по пассивным инвестициям. Преподаватели рассказывают о самых разных инструментах, в которые можно вкладывать деньги. Вы будете изучать теорию инвестирования и параллельно самостоятельно вкладывать деньги под руководством куратора.

Город Инвесторов предлагает и другие обучающие программы, ссылки на них вы найдете в своем личном кабинете после регистрации.

Ак Барс

Ак Барс – это банк, который помимо банковского обслуживания предоставляет брокерские услуги. Вы у них можете открыть ИИС и даже заниматься трейдингом на фондовом рынке.

Но это просто вам на заметку. Упоминаю я этот банк в связи с тем, что у них есть очень хороший канал на ютубе с кучей бесплатных роликов по финансам и инвестициям.

Вот ссылка на ютуб-канал, точнее, на все плейлисты этого канала. Смотрите и выбирайте то, что вам по душе. А вот пример одного из роликов про грамотное вложение денег – зацените.

Заключение

Уважаемые читатели, моя статья про защиту денег от инфляции подошла к концу. Был ли этот материал вам полезен? Воспользовались ли вы ссылками на дополнительные материалы, которые я приводил?

Если у вас остались вопросы, пишите их в комментариях, обязательно отвечу. Всем спасибо.